オーナーの皆様へ

オーナー様の不動産資産運用を積極的にご支援

不動産投資、土地有効活用、PM事業など、東京全域、神奈川県が主たるテリトリーです。

賃貸につきましては、南麻布を中心に広尾、恵比寿、白金、麻布十番、六本木と地元密着のきめ細かい対応を心がけております。入居者様へは誠実・安心の対応を心がけ、オーナー様には安定経営を御約束致します。

弊社の賃貸管理は、大きく分けて2種類!

1.一括賃貸管理方式(管理代行)

オーナー様に代わって、入居者の募集から管理・更新・退去後のリフォーム手配まで全て行います。

2.一括借受方式(サブリース)

借受方式とは、オーナー様の「賃貸資産」を当社が借受け、毎月定額の家賃収入を保証するシステムです。未入居の場合でも一定の収入が保証されるので、長期にわたる安定経営が実現できます。

また募集業務をはじめ、賃料収納、クレーム処理、更新手続きなど煩雑な業務も当社中央管財が行います。

ご売却・ご購入のご相談

不動産の売買、ビル・マンション経営、借地借家の権利調整などに関し、特定の弁護士、税理士、不動産鑑定士、建築家、司法書士と提携して、資産特に不動産に関するどのようなご相談にも応じられる体制を整えております。

お気軽にお問い合わせください。

大切な資産を未来へとつなぐために

相続や贈与につきましては、事前に準備をしていることが、いざという時に慌てずにすみます。大切な資産を未来へとつなぐ為に必要な知識は身につけておきましょう。

1.相続税のしくみ

相続税は、相続や遺贈によって取得した財産及び相続時精算課税の適用を受けて贈与により取得した財産の価額の合計額(債務などの金額を控除し、相続開始前3年以内の贈与財産の価額を加算します。)が基礎控除額を超える場合にその超える部分(課税遺産総額)に対して、課税されます。

この場合、相続税の申告及び納税が必要となり、その期限は、被相続人の死亡したことを知った日の翌日から10か月以内です。

(注) 被相続人とは、死亡した人のことをいいます。

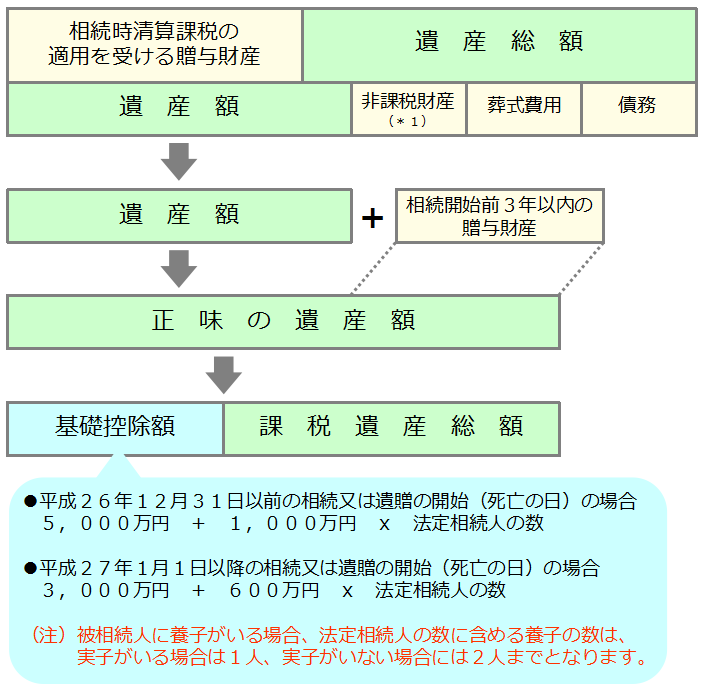

2.基礎控除額と正味の遺産額

(*1)非課税財産

- 墓所、仏壇、祭壇など

- 国や地方公共団体、特定の公益法人に寄付した財産

- 生命保険のうち次の額まで

500万円 x 法定相続人の数 - 死亡退職金のうち次の額まで

500万円 x 法定相続人の数

相続税の速算表

| 課税価格 | 税率 | 控除額 |

| 1,000万円 以下 | 10% | - |

| 3,000万円 以下 | 15% | 50万円 |

| 5,000万円 以下 | 20% | 200万円 |

| 1億円 以下 | 30% | 700万円 |

| 2億円 以下 | 40% | 1,700万円 |

| 3億円 以下 | 45% | 2,700万円 |

| 6億円 以下 | 50% | 4,200万円 |

| 6億円 超 | 55% | 7,200万円 |

法定相続分

法定相続人が2名以上いる場合、被相続人の遺産は相続順位に従って分けて行くことになり、その場合に分ける遺産の割合が決められています。これが法定相続分です。一方、被相続人が遺言書などで相続分の指定を行っていた場合は、指定相続分と呼びます。

法定相続分は、基本的には遺言がない場合や遺言では分割方法の指定が不十分である場合に、相続人同士の話し合い(遺産分割協議)の中で使われるものですが、必ずしもこれに従って遺産を分割する必要はありません。法定相続分は下記の表を参考にしてください。

| 法定相続人の組合せ | 法定相続分 |

| 配偶者のみ | 相続財産の全部を受け継ぐ |

| 配偶者と子の場合 | 配偶者:1/2、子:1/2 |

| ■ 子が複数(2人)いる場合 配偶者:1/2、子1・2:1/4ずつ |

|

| 配偶者と直系尊属の場合 | 配偶者:2/3、直系尊属:1/3 |

| 直系尊属が複数いるときは、1/3を頭割り。 | |

| 配偶者と兄弟姉妹 | 配偶者:3/4 兄弟姉妹 :1/4 |

| 異父兄弟や異母兄弟の法定相続分は、全血兄弟の1/2です。 | |

| 子のみ | 相続財産の全部を受け継ぐ |

| 直系尊属のみ | 同順位が複数いる場合は、頭割り |

| 兄弟姉妹のみの場合 | 異父兄弟や異母兄弟の法定相続分は、全血兄弟の1/2です。 |

※代襲相続がある場合は、代襲相続人の相続分は、被代襲者の相続分と同じです(代襲相続人が複数いる場合は、被代襲者の相続分を頭割りすることになります)。